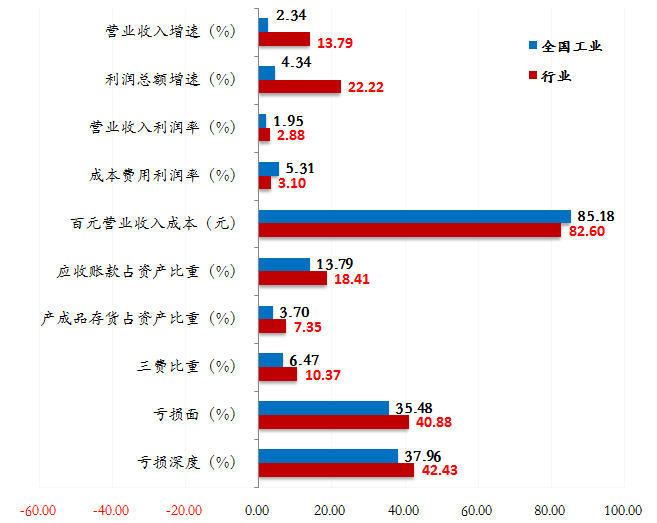

今年以来,全球制造业PMI连续高于荣枯线,保持在较高景气度水平,国际经济复苏明显带动了全球贸易回升。一季度,美国经济保持较强韧劲,欧洲经济企稳态势加强,发达国家补库动力逐步释放,有效带动了下游服装鞋帽等行业产销、出口的明显回升。随着我国宏观组合政策实施力度不断加大,特别是大规模设备更新政策实施带动下游预期持续改善,纺织服装产销、投资等指标明显增长。在国内外经济形势和需求持续改善恢复的有利态势下,我国缝制机械行业抢抓发展机遇,主动增产补库,开拓国际市场,在上年较低基数基础上,行业生产、销售、出口、效益等主要指标同比均实现由负转正,市场活力和经营信心稳步提升,实现了行业经济平稳开局。2024年一季度,受国内外市场回暖拉动,行业产销规模扩大,企业效益水平逐步提高。据国家统计局数据显示,2024年一季度行业274家规上企业营业收入74亿元,同比增长13.79%,利润总额2.1亿元,同比增长22.22%,营业收入及利润总额同比增长由负转正。规上企业百元营业收入成本82.60元,同比下降0.61%,规上企业三费比重10.37%,同比下降7.91%。规上企业营业收入利润率2.88%,略高于国家工业规上企业1.95%的均值,但低于2023年末 3.40%的比值。另据协会统计的百家整机企业数据显示,一季度行业百家整机生产企业累计营业收入51.3亿元,同比增长24.63%;实现利润总额3.8亿元,同比增长59.21%。一季度,行业亏损额收窄,企业运行效率平稳恢复,但另一方面也存在亏损面小幅扩大,应收账款居高不下等问题。一季度行业规上企业亏损面达40.88%,较2023年同期扩大1.09个百分点;亏损额0.9亿元,同比下降23.92%,较2023年同期减少近0.3亿元;亏损深度42.43%,同比下降37.76%。行业规上企业产成品周转率为2.14次/年,同比增长25.20%;总资产周转率0.76次/年,同比增长10.56%,应收账款周转率1.04次/年,同比下降8.52%。

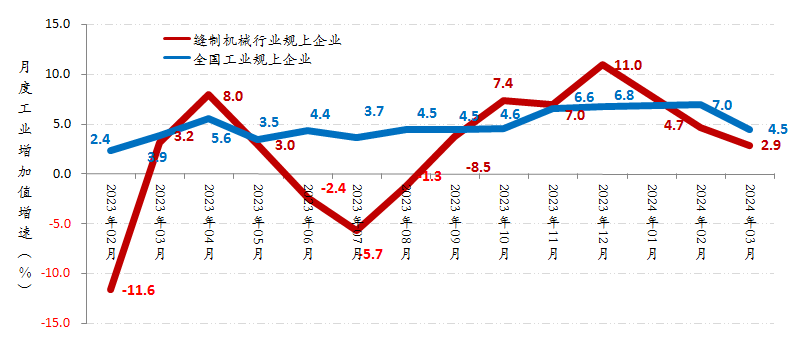

一季度受内外需求回升和主动补库带动,行业生产整体呈现回暖增长态势。据国家统计局数据显示,一季度,行业规模以上企业当月工业增加值增速均实现正增长。3月行业规模以上企业当月工业增加值增幅2.9%,累计工业增加值增幅3.9%,但低于同期国家工业规上企业6.1%的均值,显示出行业触底反弹的态势正在逐步增强。

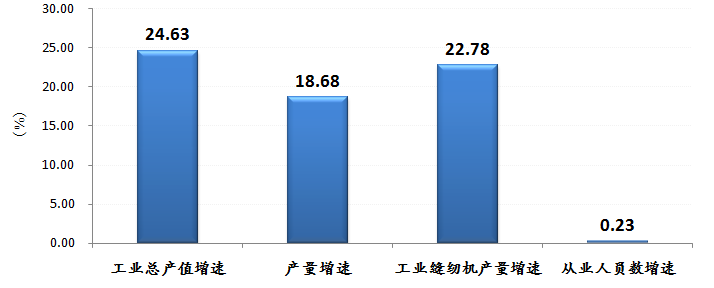

另据协会统计的百家整机生产企业数据显示,一季度行业百家企业工业总产值51亿元,同比增长24.63%;缝制设备总产量161万台,同比增长18.68%,其中工业缝纫机产量115万台,同比增长22.78%,各大类产品季度产量同比均呈现不同程度增长态势。3月末百家企业从业人员数同比增长0.23%。图3 2024年1-3月行业百家整机生产企业主要生产指标增速情况

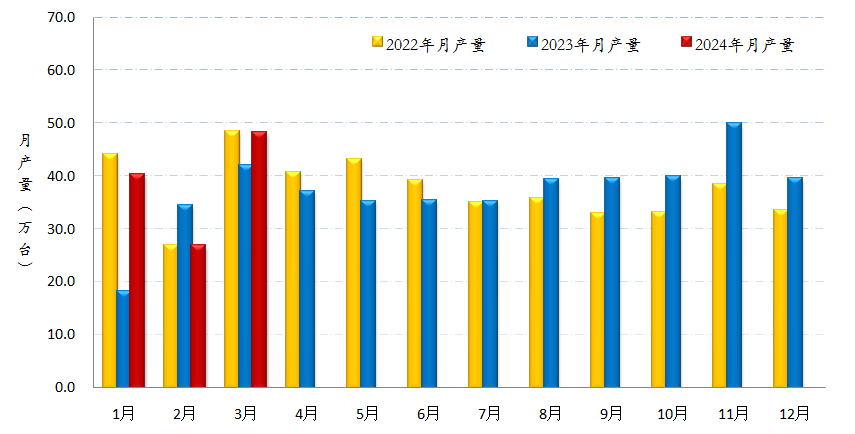

从行业月度以及工业缝纫机生产情况来看,年初行业生产较上年明显增长。1月企业主动补库,积极备货,加大出口,行业百家整机生产企业工业缝纫机产量维持在40.3万台,环比增长1.96%。2月受春节假期因素影响,行业百家企业工业缝纫机产量26.9万台,同比下降21.86%。3月,随着企业全面复工复产、积累订单需求释放和局部区域内外贸市场的逐渐回暖,行业产量继续回升,行业百家企业工业缝纫机产量48.2万台,同比增长13.81%,生产呈现回升向好发展态势。图4 近三年行业百家整机生产企业工业缝纫机月产量情况

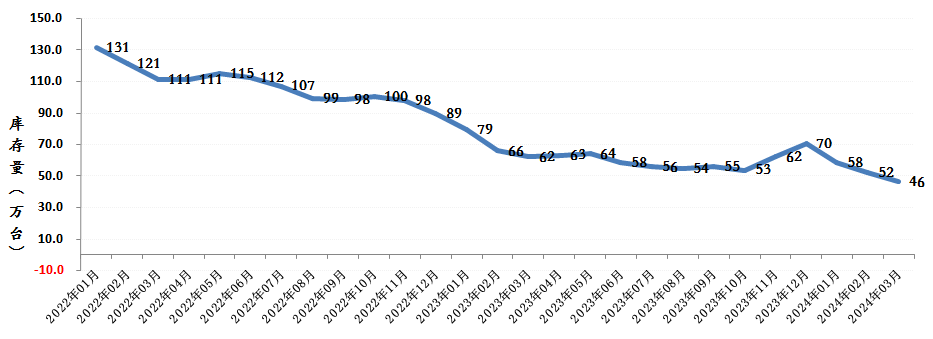

从行业库存情况来看,一季度减库效果显著。3月末,行业274家规上企业产成品存货同比下降9.67%,行业百家整机生产企业总库存约68万台,同比下降25.14%。其中,工业缝纫机库存量更是降至46万台的行业低值,同比下降29.48%,行业企业季末库存结构得到积极优化。

(数据来源:中国缝制机械协会)

一季度国家系列稳增长政策持续显效发力,下游行业发展预期持续改善,纺织服装、鞋帽等行业投资明显增长,服装消费等需求不断释放,带动缝制设备内销市场实现平稳增长。据国家统计局统计显示,一季度我国规模以上服装生产企业完成服装产量同比增长1.89%,比2023年全年提升10.58个百分点;纺织服装、服饰业固定资产投资额累计增长17.5%,皮革、毛皮、羽毛及其制品和制鞋业固定资产投资额累计增长4.9%;限额以上单位服装商品零售额同比增长2.2%,其中服装类商品零售类值同比增长2.2%。据初步统计测算,一季度我国缝制设备内销同比增长约20%,百家整机生产企业内销产值同比增长31.83%。

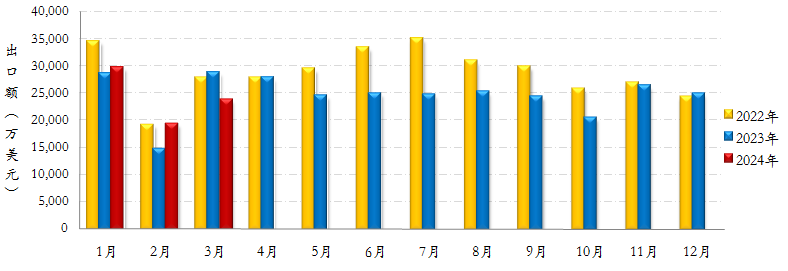

2024年一季度,受海外补库需求释放、国际鞋服市场逐步恢复等拉动,我国缝制机械行业外贸积极恢复,呈现触底回升态势,但短期内持续回升的动力仍显不足。据国家海关数据统计显示,一季度我国缝制机械产品累计出口额7.25亿美元,同比增长0.97%,但仍较2022年同期下降10.79%。从月度出口数据来看,自2023年12月起我国缝制机械行业月出口额增速由负转正。1月行业出口额2.96亿美元,同比增长3.86%,环比增长19.37%;随后2月,受春节假期等因素影响,行业出口额降至1.92亿美元,同比增长30.77%,环比下滑34.99%。3月,在全球通胀反复、资金紧缩的大环境下,印度、美国、孟加拉、印度尼西亚、巴西、俄罗斯、中亚等主要市场需求紧缩,行业出口额2.37亿美元,同比下降17.24%,呈现季末紧缩态势。

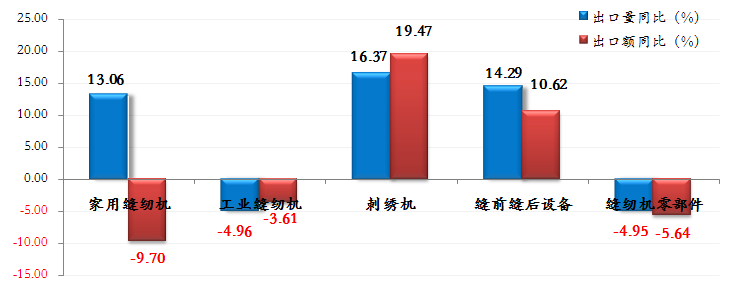

从出口产品来看,一季度行业刺绣机和缝前缝后设备产品出口量值同比均呈现两位数增长,其余产品大类出口额同比则呈现不同幅度下滑态势。其中,工业缝纫机出口量101万台,出口额3.28亿美元,同比分别下降4.96%和3.61%;刺绣机出口量2.1万台,出口额1.28亿美元,同比分别增长16.37%和19.47%(其中均价2000美元以上刺绣机出口量1.2万台,出口额1.25亿美元,同比分别增长8.86%和17.93%);缝前缝后设备出口量36万台,出口额1.12亿美元,同比分别增长14.29%和10.62%;家用缝纫机出口量203万台,同比增长13.06%,出口额5956万美元,同比下降9.70%(其中均价22美元以上家用缝纫机出口量96万台,同比增长3.14%,出口额4798万美元,同比下降14.87%);零部件出口额0.98亿美元,同比下降5.64%。图7 2024年一季度我国缝制机械产品分类出口情况

从出口价格来看,2024年一季度我国各类缝制机械产品中工业缝纫机和刺绣机产品出口价格同比呈现小幅增长态势。其中,工业缝纫机出口价格均价325.3美元/台,同比增长1.42%;刺绣机出口价格均价6016.8美元/台,同比增长2.66%。表1 2024年一季度我国缝制机械大类产品出口均价情况

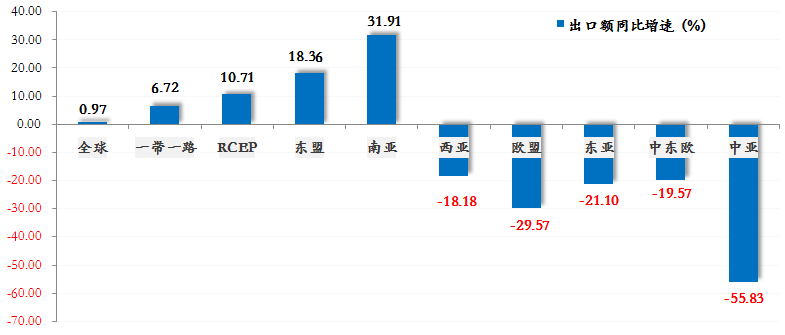

从出口重点区域市场来看,一季度,我国对亚洲、非洲两大市场出口同比均呈现增长态势,而对拉丁美洲、欧洲、北美、大洋洲市场出口均呈同比下滑态势。各区域市场中,我国对“一带一路”市场出口额达5.05亿美元,同比增长6.72%,占行业出口额比重69.63%,比重较上年同期增长3.75个百分点;对RCEP市场出口额2.14亿美元,同比增长10.71%,占行业出口额比重29.44%,比重较上年同期增长2.59个百分点;对南亚市场出口1.88亿美元,同比增长31.91%;对东盟市场出口1.85亿美元,同比增长18.36%;对西亚市场出口6339万美元,同比下降18.18%;对欧盟市场出口3186万美元,同比下降29.57%;对中亚市场出口1853万美元,同比下降55.83%。图8 2024年一季度我国缝制机械产品出口主要地区情况

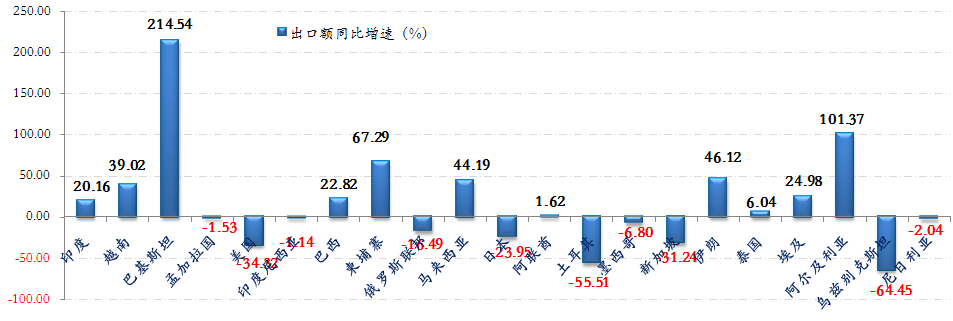

具体分国别来看,一季度我国缝制机械产品出口188个国家与地区,其中近六成市场出口额同比正增长,行业前三大出口市场(印度、越南、巴基斯坦)出口额同比均呈现大幅增长。前20大出口市场中,11个市场出口额同比正增长,其中出口额同比增幅达40%以上的市场5个,出口额同比翻倍增长的市场2个,分别为巴基斯坦和阿尔及利亚。印度依然是我国当前最大的缝制设备出口市场。一季度我国对印度累计出口缝制机械产品1.17亿美元,同比增长20.16%,占我国行业出口额比重的16.09%;对越南出口额7449万美元,同比增长39.02%,占我国行业出口额比重的10.27%;对巴基斯坦出口额3477万美元,同比增长214.54%,占我国行业出口额比重的4.79%。此外,我国对柬埔寨、马来西亚等部分东盟市场,埃及、阿尔及利亚、摩洛哥、肯尼亚、加纳、埃塞俄比亚等非洲市场,以及巴西、秘鲁、尼加拉瓜等拉美市场,伊朗、伊拉克等中东市场缝制机械产品出口额同比均呈现增长态势,其中对巴基斯坦、阿尔及利亚、中国香港、白俄罗斯、多哥等市场出口额同比均呈现翻倍增长。而对孟加拉、印度尼西亚、土耳其、墨西哥等主要市场,美国、日本、新加坡等转口市场,以及上年快速增长的俄罗斯、中亚市场缝制机械产品出口额同比呈现不同幅度下滑态势。表2 2024年一季度我国缝制机械产品出口国别与地区情况

图9 2024年一季度我国缝制机械产品出口主要市场金额增长情况

总体来看,一季度全球经济温和复苏,发达国家主动补库,国际贸易明显回暖,我国经济稳步回升,带动了行业内外需较上年明显改善,实现了年初我国缝制机械行业的平稳开局。企业积极增产补库,优化产品结构,效益逐步改善,为全年实现稳中有进、提质增效的发展目标奠定较好基础。展望二季度,全球经济仍将缓慢复苏,但是上下游阶段性补库动力将有所减弱,各项促消费的激励政策效应尚未大幅显现,企业产能过剩状况将逐步凸显,下游需求不足依然是当前制约行业发展的重要阻碍。随着行业上年基数的增高,行业内外销可能将再度走弱,行业经济将呈现阶段性的振荡下行。纵观全年,行业面临的机遇和挑战并存。一方面,全球经济前景有望持续改善,随着高通胀的振荡下行,居民消费能力将逐步恢复,发达国家的补库需求持续释放,东南亚等主要服装生产出口国订单将逐步回升。我国宏观经济持续回升向好,重点发展推进新质生产力,尤其国家出台的超长期国债、房地产新政和《推动大规模设备更新和消费品以旧换新行动方案》等将加快落地显效,将有力拉动投资消费稳步回升。在此背景下,近期国际权威机构小幅上调了中国及世界经济增长预期,我国缝制机械内外贸有望进一步企稳甚至呈现回增;但另一方面,欧美核心通胀仍在持续反复,进一步降低和推迟了降息预期,全球美元荒短期内难以大幅缓解,东南亚国家货币普遍贬值,全球消费需求总体依然偏弱,加之地缘政治冲突越演越烈,国际贸易保护主义加剧,国际航运物流不畅等诸多压力和风险,我国缝制机械行业面临的外部环境依然复杂严峻,行业复苏的基础仍不稳固。行业企业仍需坚持稳中求进总基调,努力化解国际经济环境的不确定性、国内外下游市场需求偏弱以及行业产能过剩内卷加剧等不利影响,充分把握数字化、智能化发展机遇,加大技术创新,开拓新兴市场,推动设备更新,加快转型升级,积极培育发展新质生产力,不断巩固和增强行业经济回升向好态势,推进我国缝制机械现代化产业体系建设。

点我访问原文链接